Son iki yazım olan “ABD piyasalarında Fiyat Balonu Var mı?” ve “S&P 500, Margin Debt, Kaldıraç ve Olası 2015 Krizi” yazılarımı okuyanlar, son dönemde ABD piyasalarındaki endekslerin neden rekor üstüne rekor kırdığını ve bunun altında yatan nedenleri değerlendirme fırsatı bulmuştu. Fiyatların bu denli artması piyasalarda bir tedirginlik yaratıyor mu? Piyasaların tedirgin olup olmadığını hangi verilere bakarak anlıyoruz? Bu veriler sistemik risk açısından bir öncü gösterge olabilir mi?

Benim en çok karşıma çıkan parametre VIX endeksi… Hem yerel hem de küresel yayınlara baktığımda VIX endeksinin bir korku endeksi olduğu ve piyasaların tedirginlik seviyesini ölçtüğünü okuyorum. İşin daha da garibi; VIX endeksi geçtiğimiz haftalarda tarihi dip seviyeyi görmüştü. Bu yazıyı yazdığım 14 Temmuz itibariyle ise yine oldukça düşük bir seviye olan 12,8 seviyesinde. Dolayısıyla buradan çıkarmam gereken sonuç, piyasalar açısından ortada herhangi bir şekilde tedirgin olacak bir durum yok. Peki, gerçekten de durum bu mu?

Sözde Korku endeksi, VIX

Konuyu bilmeyenler için hemen bir bilgilendirme yapayım. VIX endeksi, özellikle bireysel yatırımcı tarafından satın alınan S&P 500 endeksi üzerine yazılan 1 ay vadeli opsiyonun fiyatlamasından türetilen örtük volatiliteden (implied volatility) hesaplanmakta. Başka bir ifade ile, piyasaların 1 aylık volatilite tahminini ifade etmekte. Genelde volatilite seviyesinin, piyasaların tedirginlik seviyesini temsil edeceği varsayımı yapılıyor. Ancak, piyasalardaki volatilite her zaman piyasaların tedirgin olduğu dönemde yüksek olmak zorunda değil. Kaldı ki, işin bir de zamanlama boyutu var. Benim için parametrenin öncü gösterge olması, mevcut durumu tanımlamasından daha önemli.

VIX endeksi finansal ve ekonomik olaylar ile beraber okunduğunda, söz konusu endeksin öncü olmaktan ziyade mevcut durumu temsil eden bir gösterge olduğu görülüyor. Daha iyi anlamak için 3 tane önemli olayla (2008 global kriz, 2010 Avrupa borç krizi, 2011 borç tavanı) beraber VIX endeksinin seviyesini beraber okuyalım.

2008 küresel krizinin eylül 2008 tarihinde Lehman Brothers’ın iflas başvurusunda bulunması ile başladığını varsayabiliriz. Tam bir hafta önce VIX endeksi 20 seviyesindeydi ve bir hafta sonra S&P 500 düşüşe başladı ve kriz döneminde yaklaşık %50 değer kaybetti. Mayıs 2010 tarihinde Yunanistan ile beraber Avrupa’nın bir borç batağında olduğu anlaşıldı ve Avrupa borç krizi başladı. Bu tarihten bir hafta önce VIX endeksi 19 seviyelerindeydi ve sonrasında S&P 500 %15 değer kaybetti. Son olarak Ağustos 2011 tarihinde borç tavanı “krizi” baş gösterdi ve sonrasında S&P 500 %20 değer kaybetti. Bu tarihten bir hafta önce VIX endeksi sadece 19 seviyelerindeydi.

Kriz öncesinde değil de sadece krizin en yoğun yaşandığı dönemlerde VIX endeksinin yüksek seviyelerde olduğunu görebiliyoruz. Buradan çıkaracağım sonuç, VIX endeksinin krizi öngörmekten ziyade kriz anlarını tanımlayan bir parametre olduğu.

CSFB endeksi

VIX’e alternatif olarak Credit Suisse bankası tarafından oluşturulan CSFB endeksini ( Credit Suisse Fear Baramoter Index) önerebilirim. Bu makaleyi yazdığım 14 Temmuz itibariyle VIX endeksi çok düşük sayılabilecek bir seviye olan 12,08 iken CSFB endeksi tarihsel olarak en yüksek seviyelerden biri olan 36,48 seviyesinde. Hangi endeks risk algısını temsil ediyor? ViX mi yoksa CSFB mi?

CSFB endeksi portföy sigortası olarak tabir edilen SP 500 endeksi üzerine yazılmış put ve call opsiyonlarının kombinasyonu olan “collar” stratejisi” yardımıyla oluşturulmuş. CSFB endeksi ne kadar yüksek ise tedirginlik seviyesi o kadar yüksektir anlamı çıkarılmalı. Nasıl çalıştığını ileride anlatacağım.

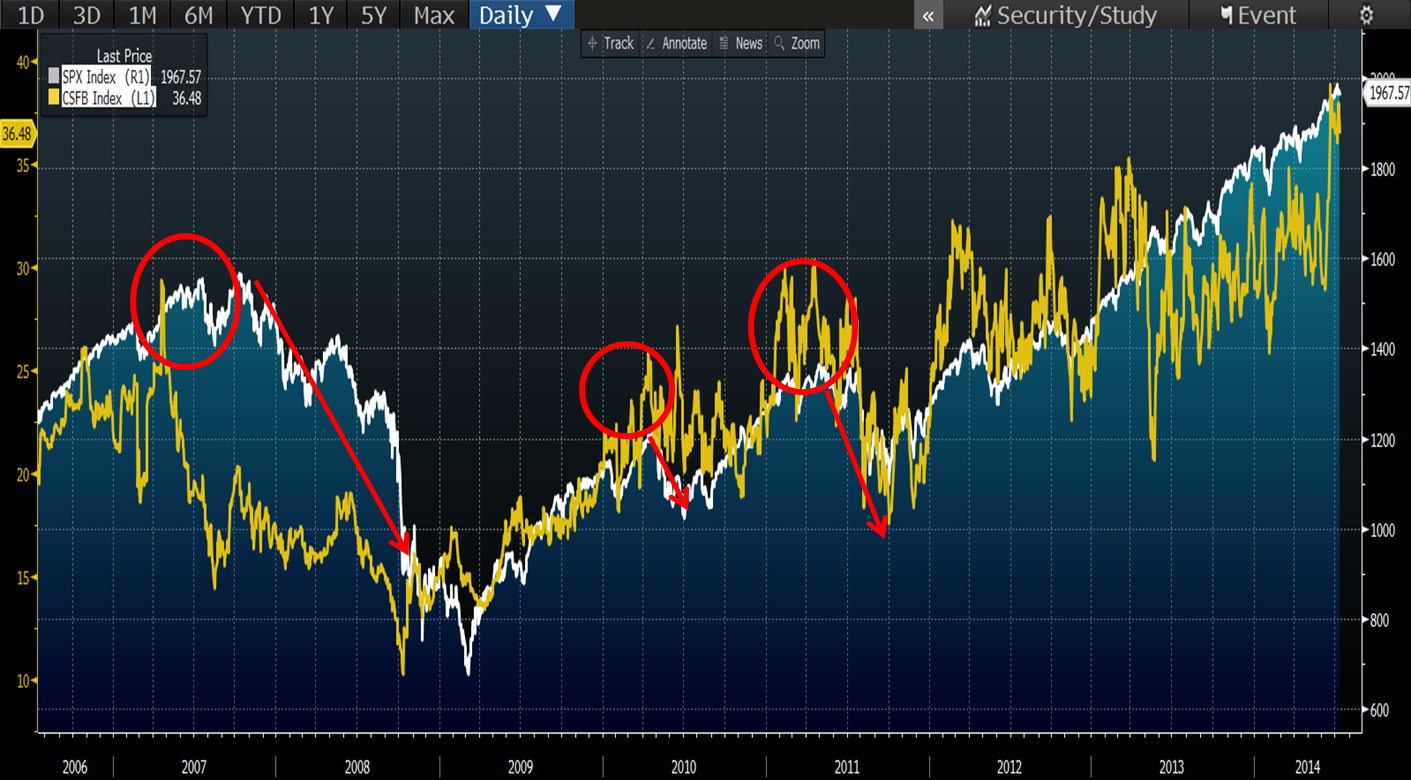

Ancak önce CSFB endeksi ile S&P 500 endeksinin tarihsel hareketine bir bakalım. Yukarıdaki grafikte de (sarı çizgi CSFB endeksini, beyaz çizgi de S&P 500 endeksini temsi ediyor) görebileceğin gibi, kriz anlarından belirli bir süre önce VIX endeksinin aksine CSFB endeksi yüksek seviyelerde seyrediyor.

VIX vs CSFB tartışmasında tahmin zamanlamasını da düşünmek gerekiyor. VIX endeksi 1 aylık volatilite tahmini üzerinden oluşturulurken, CSFB endeksi 3 ay sonrasındaki fiyat düşüşünü fiyatlıyor. Dolayısıyla da zamanlama açısından da CSFB endeksi daha anlamlı görünüyor.

İki endeksi karşılaştırırken endeksi oluşturan ürünün özellikleri, kimin kullandığı ve ürünün kullanılma nedenleri de önemli. VIX endeksi, S&P 500 endeksi üzerine yazılmış 1 aylık opsiyon ürünü ile hesaplanıyor. Söz konusu opsiyon hedge amaçlı olduğu kadar yatırım amaçlı olarak kullanıldığı da bir gerçek. Hatta kaldıraç (leverage) etkisi nedeniyle bireysel yatırımcı için daha cazip bile olabilir. CSFB endeksi ise, tamamen hedge ürünü olarak kullanılan collar stratejisi üzerinden oluşturuluyor. Bu yöntem bireysel yatırımcıdan ziyade kurumsal yatırımcıların hedge amacı ile tercih ettikleri bir ürün. Kurumsal yatırımcı bireysele göre daha bilinçli olacağı varsayımı ve ürünün sadece hedge amaçlı kullanıldığı gerçeği altında, CSFB endeksinin tedirginlik veya korku seviyesini VIX endeksine göre çok daha doğru ölçtüğü kanısına varabilirim.

CSFB endeksini nasıl okumalıyım?

CSFB endeksinin VIX endeksine göre risk algısını daha doğru temsil ettiğini kanıtladığımı düşünüyorum. Peki bu 36.48, yuvarlarsak 37 seviyesi neyi ifade ediyor? 37 seviyesi şu; yatırımcı, %10 out of money (“otm”) call opsiyonu satarak elde edeceği para ile ancak 37% otm put opsiyonu satın alabiliyor. Put opsiyonun “otm yüzdesi” aslında alınan sigortanın muafiyet seviyesi olarak değerlendirilebilir. Yani, aynı sigortayı daha yüksek muafiyet seviyesi ile satın almış oluyorsun. Bir anlamda muafiyet seviyesinin yükselmesini daha pahalı bir koruma satın alabiliyoruz gibi düşünebiliriz. Dolayısıyla şuanda yatırımcılar S&P 500 endeksinin düşeceği beklentisine karşı daha pahalı bir sigorta satın alıyorlar. Yada aynı sigorta kapsamını daha yüksek bir muafiyet seviyesi ile satın almış oluyor. Yani piyasa, fiyatların düşme beklentisini fiyatlıyor. Aşağıdaki bölümde biraz daha detay veriyorum.

Opsiyonların otm, atm ve itm halleri

Daha önce söylediğim gibi CSFB endeksi collar stratejisinden oluşturuluyor. Endeksin değeri yine ifade ettiğim gibi %10 otm call geliri ile hangi yüzdeli otm put alınabileceğini bize söylüyor. Collar stratejisinde call satmamızın nedeni put opsiyonu satın alırken katlandığımız maliyeti bir miktar düşürmek. Eğer maliyeti sıfırlamak istiyorsak put opsiyonun otm yüzdesini yani muafiyetini artırmamız gerekecek.

Satacağımız call opsiyonun fiyatının ucuz olmasının nedeni fiyatların artık yükselmeyeceği beklentisidir. Bu nedenle ucuz fiyat neticesinde elde edilen gelir ile daha az koruma satın alabiliriz. Aynı miktar koruma elde etmenin tek yolu ise muafiyet seviyesini yükseltmek olacaktır. Kaldı ki fiyatların düşeceği beklentisi var ise put opsiyonun fiyatı da artacaktır. Dolayısıyla fiyatların düşeceği beklentisi altında hem satın alınmak istenen put opsiyonunun fiyatı artacak hem de maliyeti sıfırlamak için satacağımız call opsiyonun fiyatı ucuzlayacaktır. Call opsiyonu tarafını sabit tutarsak put opsiyonun otm yüzdesi yani muafiyet seviyesi burada belirleyici olacaktır. Biraz daha net olmak için sonraki bölümde collar stratejisinin nasıl çalıştığını okuyabilirsin.

Satacağımız call opsiyonun fiyatının ucuz olmasının nedeni fiyatların artık yükselmeyeceği beklentisidir. Bu nedenle ucuz fiyat neticesinde elde edilen gelir ile daha az koruma satın alabiliriz. Aynı miktar koruma elde etmenin tek yolu ise muafiyet seviyesini yükseltmek olacaktır. Kaldı ki fiyatların düşeceği beklentisi var ise put opsiyonun fiyatı da artacaktır. Dolayısıyla fiyatların düşeceği beklentisi altında hem satın alınmak istenen put opsiyonunun fiyatı artacak hem de maliyeti sıfırlamak için satacağımız call opsiyonun fiyatı ucuzlayacaktır. Call opsiyonu tarafını sabit tutarsak put opsiyonun otm yüzdesi yani muafiyet seviyesi burada belirleyici olacaktır. Biraz daha net olmak için sonraki bölümde collar stratejisinin nasıl çalıştığını okuyabilirsin.

Portföy Sigortası ve Collar Stratejisi

Portföy yatırımcısı, risklerini hedge etmek için portföy sigortası olarak tabir edilen, endeks üzerine yazılmış türev ürünler kullanır demiştik. Bunlardan bir tanesi S&P 500 üzerine yazılmış future sözleşmeleri bir diğeri ise aynı endeks üzerine yazılmış opsiyon sözleşmeleridir. Yatırımcı; piyasanın yükseleceğini bekliyorsa call opsiyonu, düşeceğini bekliyor ise put opsiyonu satın alır. Yatırımcı bu şekilde endeks kaynaklı düşüşler karşısında kendisini hedge etmiş olur. Hedge maliyetini düşürmek için ise genellikle kullanılan strateji collar stratejisidir.

Piyasa fiyatının düşeceği beklentisi altında riskini hedge etmek isteyen yatırımcı put opsiyonu satın alırken maliyetini düşürmek için call opsiyonu satabilir. Bu stratejiye collar stratejisi deniliyor. Buna benzer bir yaklaşım, faiz riski hedge stratejisi olan cap& floor opsiyon stratejisinde de de kullanılıyor.

Yukarıdaki tabloda X ekseninde endeks fiyatı, Y ekseninde ise portföy değeri bulunuyor. Yeşil kesikli çizgi; yatırımcının hiç hedge yapmadığı durumda potföyün değerini, kırmızı ise collar stratejisi ile hedge yapıldıktan sonraki portföyün değerini temsil ediyor. Bu strateji ile yatırımcı, endeks düşüşlerini belirli bir seviyenin altında ( put option strike) engellemiş görünüyor. Bu durumu sigortadaki muafiyet (deductible) seviyesi olarak değerlendirebiliriz. Bu stratejinin prim maliyetini sıfırlamak (Zero cost collar) için yatırımcı, endeksin belirli bir seviyenin ( short call strike) üzerine çıkması durumunda normal koşullarda elde etmesi gereken kardan feragat etmesi gerekiyor. Bu stratejinin aynısı kur riski hedge için de uygulanıyor.

Kara Pazartesi ve 1987 Borsa Çöküşü

Son olarak Kara Pazartesi’den bahsederek konuyu kapatayım artık. 19 Ekim 1987 tarihinde bir günde meydana gelen en şiddetli fiyat düşüşü meydana geldiği için Kara Pazartesi’nin piyasa tarihinde önemi büyüktür. 1987 çöküşünden bahsetmemin ana nedeni, koşullarının şu anki koşullara yakın olması. 1986 yılında başlayan bu sürecin ana nedeni faiz oranlarının görece düşük olması ve borçlanma yoluyla yapılan alımların (buying on margin) yüksek seviyelerde seyretmesiydi.

FED ısınan ekonomi ve enflasyonu kontrol altına alabilmek için kısa dönem faiz oranlarını artırdı. Birçok kurumsal yatırımcılar S&P 500 future piyasasında satış yönünde emirler yağdırınca hem future piyasası hem de mevcut piyasa düşüşe başladı ve tarihte bir günde yaşanan en büyük kayıp tecrübe edilmiş oldu. Bugünkü resme baktığımızda hem ekonomi tarafında hem de piyasalarda benzer durumların oluştuğunu rahatlıkla söyleyebilirim.

Sonuç

Bu yazıdan benim çıkardığım sonuç;

- VIX endeksi, risk algısını ölçen korku endeksi sıfatını alacak bir öncü gösterge değil

- CSFB endeksinin fiyat düşüşü kaynaklı korkuyu doğru ölçtüğü sonucuna varabiliriz

- Şuan ki CSFB seviyesine baktığımızda, mevcut durumda kurumsal yatırımcıların satın aldığı korumanın fiyatı oldukça yükselmiş

- Bu demek oluyor ki piyasalara fiyat düşüşü kaynaklı bir korku hakim

- Ancak bireysel yatırımcı fazla fikir sahibi olmadığı için bu konudan bir haber ya da fiyatlamak istemiyor

- Kara Pazartesi gibi bir günü yine yaşayabiliriz. Belki daha da şiddetlisini…

Sayın sarı bloğunuzu daha yeni keşfettim ancak geç kaldığımı üzülerek fark ettim. Yeni yazılarınızı takip etmek isterim. Size bir sorum olacak; CSFB endeksinin verilerini nereden takip edebilirim? Ayrıca risk yönetiminde takip edilmesi gereken farklı endeksler de bulunmakta mıdır?

Posted by serdar | Şubat 21, 2019, 6:53 pmselamlar, ben zamaninda bloomberg kullaniyordum. Takip edilmesi gereken risk parametreleri o kadar cok ki bana yeni bir yazi fikri verdiniz:)

Posted by Gunes Sari | Şubat 22, 2019, 12:06 pmuzun zamandir yazamiyorum. ama 1-2 aya yeniden baslamayi dusunuyorum. saygilar

Posted by Gunes Sari | Mart 5, 2019, 7:48 amYeni yazılarınızı yine bu platformdan mı takip etmeliyim? Yada başka platformlarda da yazılar yazmaktasınız.

Posted by serdar | Mart 5, 2019, 10:30 amyeni yazılarınızı sabırsızlıkla bekliyorum

Posted by serdar | Kasım 18, 2019, 7:16 pm