Giriş

Herkesin yakından takip ettiği FED’in tahvil alım programını ne zaman azaltacağı (tapering) konusu hepimizin gündemini fazlasıyla meşgul ediyor. Gazetelerde genellikle söz konusu azaltımın piyasaları nasıl etkilediği veya etkileyeceği ile ilgili yazılar okuyoruz. Piyasa oyuncuları açısından oldukça önemli yazılar… Ancak FED’in nasıl karar alacağı ve bu kararın reel sektörde faaliyet gösteren şirketleri nasıl etkileyeceği ise çok fazla yazılıp çizilmiyor. Ben de bunun eksikliğini hissettiğim için bu yazıyı kaleme almak istedim.

Bildiğimiz gibi FED, QE (quantitative easing) programı kapsamında her ay toplam 85 milyar dolar değerinde 10 yıllık ABD devlet tahvili ve varlığa dayalı menkul kıymet satın alarak uzun vadeli faizleri düşük tutmak istiyor. Bunun ana nedeni ekonomiyi canlandırmak ve hedeflediği %6,5 işsizlik rakamına ulaşmak. Global birçok yatırımcı bu alım programının ne zaman biteceği konusunda spekülasyonlar yaparak piyasada pozisyon alıyor.

Bu alım programının gelişmekte olan ülkelere ve bu ülkelerdeki finansal sisteme ve şirketlere olan etkileri (bunu sistemik risk olarak tanımlayabiliriz) kesinlikle üzerinde fazlasıyla yazılıp çizilmesi gereken bir konu. Ben bu yazıda sadece tek bir boyutunu ele almak istiyorum. FED kararlarının hem şirketlerin faiz riskine hem de bu riskin bertaraf edilmesi için kullanılan swap maliyetlerine olan etkisi…

FED’in çıkış planı ne?

QE programının bitirilmesi aslında, birçok ekonomistin ifade ettiği gibi, sadece bir başlangıç! Söz konusu programın bitirilmesi 3 aşamalı olarak planlanmış durumda.

- Öncelikle alımlar kademeli olarak azaltılacak

- Alımlar tamamen bitirilecek ve

- Kademeli olarak faiz artışı yapılacak

Bu şekilde planlanmasının ana nedeni FED, finansal kriz sonrasında 800 milyar dolardan 3,8 trilyon dolara çıkardığı bilançonun hem kendisi hem de dünya ekonomisi açısından risk oluşturduğunu çok iyi biliyor. Dolayısıyla sadece alım programını bitirmesi yetmeyecek, aynı zamanda bilançosunu da küçültmesi gerekiyor. Ve tabi ki, bunu hemen yapamaz, zamana yayması gerekiyor.

Şuan için genel kabul görmüş varsayım, FED ya Aralık 2013 ya da Mart 2014 itibariyle alımları kademeli olarak azaltacak ve 2014 2 veya 3. Çeyrek itibariyle de faiz artışlarına başlayacak olması yönünde. Faiz artışlarını da uzun vadeye yayarak 3 yıl içerisinde toplamda 300 bps kadar artıracak şeklinde genel kabul görmüş varsayımlar ağırlık kazanmış durumda. Bu ekonomi için iyi midir kötü müdür başka bir tartışma konusu ama şirketler açısından kaçınılmaz etkiler taşıdığı çok net.

Şirketler nasıl etkilenecek?

Daha önce de defalarca ifade ettiğim gibi reel sektör şirketlerinde faiz riski; şirketlerin değişken faizli kredilerine konu olan faiz ödemelerinin, libor oranlarının değişmesine paralel olarak oynaklık sergilemesidir. Burada risk aslında iki boyutlu;

- Faizlerin artması sonucu borçlanma maliyetinin artması

- Faiz oranlarının oynaklık sergilemesi sonucu nakit akışların oynaklık sergilemesi (burada toplam nakit akışları içerisinde faiz ödemelerinin kapladığı yer oldukça önem arz ediyor)

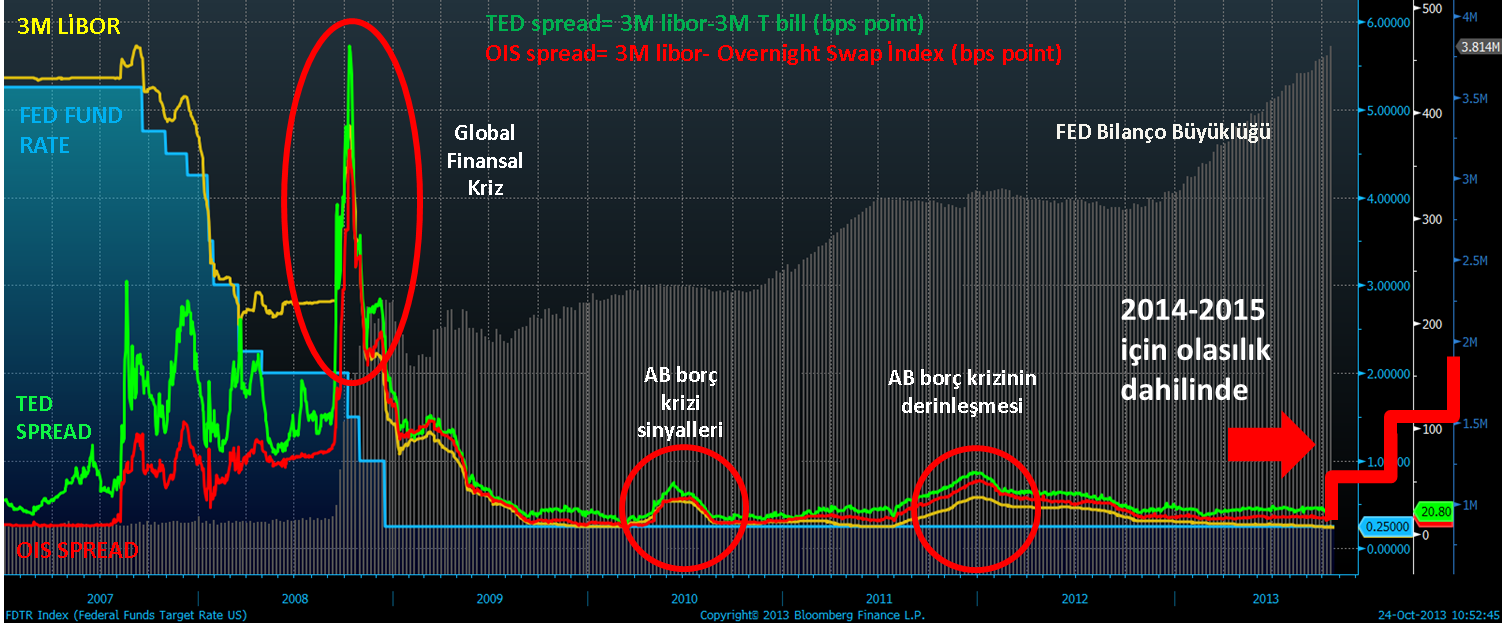

Kaynak: Bloomberg

Yukarıda Bloomberg’te oluşturduğum grafiğe bakacak olur isek; LİBOR seviyesini ve yönünü belirleyen aslında FED politika faizi (FED FUND RATE) ve parasal genişleme… 2007’in başından itibaren FED, politika faizini (mavi çizgi) kademeli olarak azaltarak ekonomiyi canlandırmak niyetinde. 2008 yılında çıkan küresel finansal kriz ile birlikte FED, sadece faiz indirimlerine başvurmadı. Aynı zamanda tahvil alım programına başlayarak bilançosunu (koyu gri ince çubuklar) büyütmeye başladı.

Libor oranının oynaklığını (volatilite) belirleyen parametreler ise piyasadaki kredi ve likidite sıkışıklığı. Kredi riskini takip edebileceğimiz en iyi parametre TED SPREAD (yeşil çizgi) iken likidite riskini OIS SPREAD (kırmızı çizgi) ile takip edebiliriz. Görüleceği üzere küresel finansal kriz ve Avrupa borç krizleri zamanlarında libor oranı, ted spread ve ois spread ile birlikte sıçrama yapmış. Ancak diğer zamanlarda fed politika faizi seviyesinde ilerliyor.

Dolayısıyla FED’in tahvil alımı bitirmesinin ardından politika faizini yükselmesi, LIBOR oranlarının ve dolayısıyla faiz maliyetlerinin artacağı anlamını taşımaktadır. Dünya üzerinde henüz bu çapta bir geri çekilme olmadı. Dolayısıyla söz konusu aksiyonun yeni bir kriz dalgası oluşturacağı konusunda kafalarda soru işaretleri de var. Kaldı ki Mayıs 2013’de Bernanke’nin ufak bir işaret vermesi bile piyasaları sallamaya yetti.

FED’in zayıf istihdam verileri (Ekim-150 bin) sonrası varlık alımlarının yavaşlatılması (tapering) sürecini Aralık 2013 veya Mart 2014 tarihine erteleyecek beklentisi şuan için piyasalarda hakim görüş niteliğinde. Zaten bu azaltım sonrasında yapılması gereken faiz artırımı da dolayısıyla 2014’ün ikincisi yarısına ertelenmiş görünüyor.

Sonuç olarak faiz artımı ile önümüzdeki 3 yıllık periyotta sıfıra yakın libor oranlarının yeniden 300 bps seviyelerine çıkacağı beklentisi yanlış olmayacaktır. Hele bir de söz konusu faiz artırımı kriz yaratır ise çok daha yüksek seviyeler görülebilir.

Dolayısıyla libor faiz oranları üzerine yazılmış krediler dahil her türlü finansal enstrümanların fiyat seviyeleri kademeli olarak yükselecek ve kriz öncesi eski seviyelerini alacak yorumunu yapmak yanlış olmaz. Bu da şirketlerin borçlanma maliyetini oldukça yukarı taşıyacaktır.

Şirketler etkiyi en aza indirmek için neler yapabilir?

Peki, bu durumda şirketler neler yapabilir sorusuna verilecek en iyi cevap “hedge” olacaktır. Hedge yapma kararı için aşağıdaki 3 hususu belirlemek gerekiyor;

Yukarıda libor faiz oranlarının nerelere gelebileceği konusunda fikrimi söylemiştim. Risk limiti yani şirketlerin maruz kalmaya razı olacağı borçlanma maliyeti, şirketlerin karar vermesi gereken bir konu. Bu karar sonrasında zaten hangi oranda hedge yapılacağı şirket yönetimleri tarafından belirlenmiş olacaktır.

Benim bu makalede dikkat çekmek istediğim ise hedge maliyetinin hangi parametreye bağlı olduğu…

Kaynak: Bloomberg

Yukarıda gene Bloomberg ile oluşturduğum 10 yıllık ABD devlet tahvili getirisi (mavi çizgi) ve 10 yıllık faiz swap oranı (sarı çizgi) grafiğini görebilirsiniz. Zaten grafik kendini yeteri kadar anlatıyor. Görüldüğü gibi 10 yıllık swap maliyeti (sarı çizgi), direk olarak FED’in şuan alım programı dahilinde olan 10 yıllık ABD devlet tahvillerinin getirisi (mavi çizgi) ile belirleniyor. Bu grafikteki ana eğilim sadece 10 yıllık için geçerli değil. 3 veya 5 yıllık swap maliyetleri de aynı vadeye konu olan tahvil getirileri ile neredeyse %100 korelasyona sahip.

Hatta 3 veya 5 yıllık tahvil getirilerinin 10 yıllık tahvil getirileri ile arasındaki korelasyon da çok yüksek. Dolayısıyla, hangi vadede swap satın alacak olursanız olun ilgili vadedeki devlet tahvili getiri seviyesi direk olarak swap maliyetini belirleyecektir. Bu demektir ki, tahvil alım programının ne zaman ve nasıl bitirileceği faiz hegde maliyetini yakından ilgilendiriyor. Görüleceği üzere Mayıs 2013 itibariyle tahvil alımların azaltılacağı sinyali tahvil getirisini yükseltmeye başlamıştı. Bu yükselme eğilimi, Eylül itibariyle alımların 2014’e erteleneceği beklentisi ile, yerini yeniden azalma eğilimine bıraktı. Swap oranları da zaten direk olarak tahvil getirisini takip eder durumda.

Sonuç

FED’in alacağı karar hem maruz kalınan faiz oranını hem de bu riski bertaraf etmek için başvurulan finansal enstrümanın maliyetini belirliyor. Bu nedenle, FED’i sadece piyasaki yatırımcılar takip etmemeli. Reel sektörde faaliyet gösteren ve yabancı para birimi cinsinden borçlanan her şirket FED’in her açıklamasını yakından takip etmelidir.

Tartışma

Henüz yorum yapılmamış.