Bugünlerde tüm küresel yayınlarda ve ABD basınında çıkan haberleri ve yorumları okuduğumda karşıma hep aynı soru çıkıyor. ABD piyasalarında bir fiyat balonu var mı? Bir yandan Dow Jones endeksi 17000 seviyesini aşarken, diğer yandan SPX 500 endeksi 2000 seviyelerini yakın zamanda test edecek gibi görünüyor.

ABD hisse fiyatlarında balon var mı sorunun cevabı aslında gene başka bir soruda ve onun cevabında yatıyor. Fiyatların gerçekten balon olduğunu nasıl anlıyoruz? Sadece fiyat seviyesini tarihsel seviyelerle karşılaştırmak, o fiyatın balon olup olmadığını anlamamıza yeter mi? Karşılaştırma yapabileceğimiz başka veriler var mı? Hangi modellerle balon olduğunu ölçebiliriz? Bu fiyat artışlarının arkasındaki nedenler nelerdir?

Öncelikle balon var veya yok dememiz için balona konu olan fiyat nasıl belirleniyor ve hangi parametrelerden etkileniyor dilersen ondan bahsedeyim.

Fiyat Kazanç Oranı (P/E Ratio)

Fiyat kazanç (PE-Price Earning) oranı genel olarak balon olup olmadığını anlamak için kullanılan bir oran. Şu anki seviyesi 18 civarında. Yani yatırımcı S&P 500 endeksini ortalama “18xGelir” olarak fiyatlamış. Bu oranın kriz öncesi ortalama seviyenin üzerinde olması, her ne kadar alarm zillerinin çalınmasına yetse de tam olarak balon vardır demek için yeterli bir seviye olmayabilir. Uzmanlar bu seviyenin 20’lere çıkmasını normal olarak karşılıyorlar. Ben o konuda hem fikir değilim. Bu P/E oranını biraz daha derinlemesine incelemek ve hangi faktörlerden etkilendiğini araştırmak gerekiyor.

Fiyat kazanç (PE-Price Earning) oranı genel olarak balon olup olmadığını anlamak için kullanılan bir oran. Şu anki seviyesi 18 civarında. Yani yatırımcı S&P 500 endeksini ortalama “18xGelir” olarak fiyatlamış. Bu oranın kriz öncesi ortalama seviyenin üzerinde olması, her ne kadar alarm zillerinin çalınmasına yetse de tam olarak balon vardır demek için yeterli bir seviye olmayabilir. Uzmanlar bu seviyenin 20’lere çıkmasını normal olarak karşılıyorlar. Ben o konuda hem fikir değilim. Bu P/E oranını biraz daha derinlemesine incelemek ve hangi faktörlerden etkilendiğini araştırmak gerekiyor.

Hisse Senedi Fiyatı, ABD 10 yıllık tahvil faizleri ve P/E Oranı

Birçok farklı model olmakla beraber gelecekte elde edilecek net gelirlerin veya nakit akışlarının bugüne indirgenmiş değeri genelde ilgili firmanın teorik hisse fiyatını belirler. Dolayısıyla iki tane önemli veri, firma değerini belirleyen ana unsurdur. Firmanın gelecekte elde edeceği potansiyel gelir seviyesi ve bugüne indirgemek için kullanılan faiz oranı… İlgili hissenin piyasa fiyatı olması gereken (teorik) fiyattan yüksek (overvalued) ise piyasa satış, düşük (undervalued) ise alış yönünde hareket eder.

Teorik olarak firmanın ömür boyu A değerinde yıllık olarak sabit bir gelir elde edeceği varsayımı altında (büyüme oranını ihmal ediyorum) firmanın bugünkü değerini belirleyecek model “Present value of a perpetuity” modelidir.

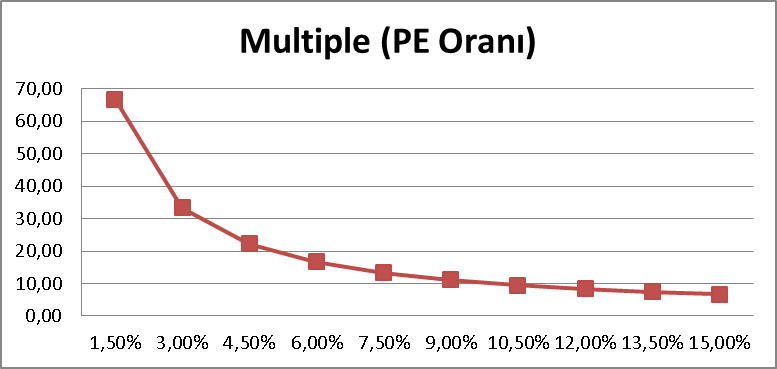

Faiz oranları düşerse hisse değeri artar, faiz oranları artar ise hisse değeri azalır. Aşağıdaki tabloda iskonto oranının $ 1.00 değerindeki gelirin bugüne indirgenmiş değeri üzerindeki etkisini görebilirsin.

Göreceğin gibi faiz oranları yükseldikçe firmanın değeri azalıyor. Tabloda son satırdaki çarpan (“multiple”) yani PE Oranı (Price to Earning Ratio) önemli bir parametre ve bu oran, mevcut faiz seviyesinde yatırımcının, 1 dolarlık gelir için ne kadar fiyat biçtiğinin göstergesi. Örneğin 1 dolar gelir için eğer firma değeri 66,7 dolar ise P/E oranı 66,7/1=66,7 olacaktır.

Grafikte de PE oranı ve faiz yani iskonto oranı arasındaki ilişkiyi görebilirsin. Görebileceğin gibi, PE oranı ile iskonto oranı arasındaki ilişki ters yönlü ve doğrusal değil. Faiz seviyesi azaldıkça PE oranı artmakta.

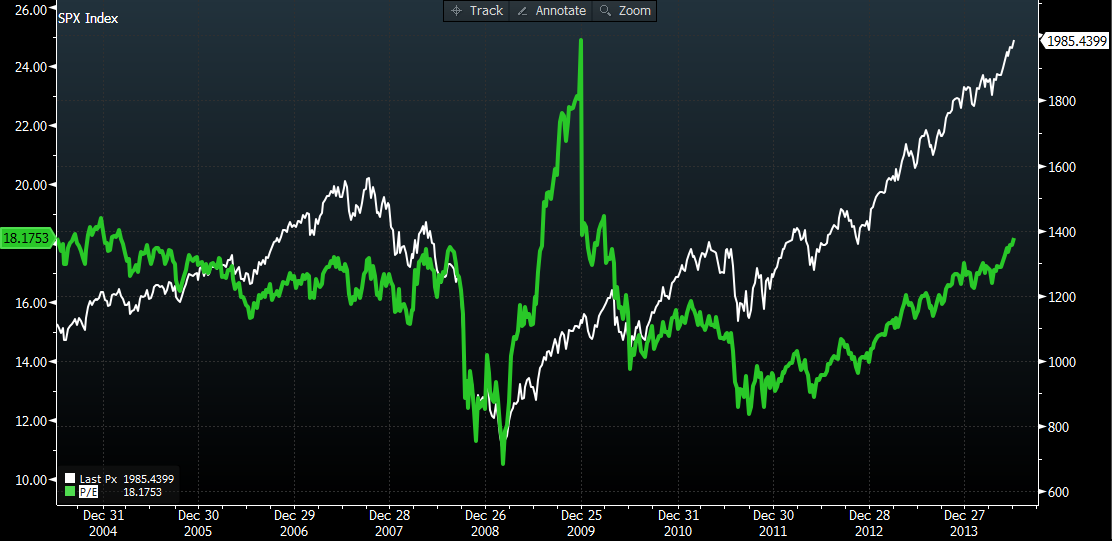

Peki, teori ve pratik ne kadar örtüşüyor. Burada iskonto oranı olarak 10 yıllık ABD hazine tahvil getirisini, hisse PE oranı için de S&P 500 PE oranını seçebiliriz. Yukarıdaki grafikte, yeşil çizgi S&P 500 PE oranını, beyaz çizgi ise 10 yıllık US tahvil getirisini göstermekte. Görebileceğin gibi aradaki ilişki pek de öyle ters orantılı değil. Genelde faiz oranları arttığı durumda PE oranları da artış görüyoruz. Demek ki, teorik olarak PE oranını belirleyen ana faktörlerden birisi olan iskonto oranı pratikte fazla belirleyici değil.

Buradan çıkaracağımız sonuç, eğer balon varsa da bunun nedeni teorik fiyatlama değil. Başka bir ifade ile teorik fiyatlamaya konu olan faiz oranlarının düşmesi, teorik fiyatın piyasa fiyatından değerli olmasına ve piyasanın alım yönünde hareket etmesine neden teşkil etmemekte.

Ama 10 yıllık tahvil faizinin ekonomik olarak başka etkileri olduğu çok açık. 10 yıllık tahvil getirisi borçlanma maliyetinin referans değeri olması ve tarihsel olarak da düşük seviyelerde olması, yatırımcının kolay ve ucuza borçlanmasına neden olmakta. Bu durumda yatırımcı ucuz ve kolay borçlanabildiği için daha fazla risk alabilmekte.

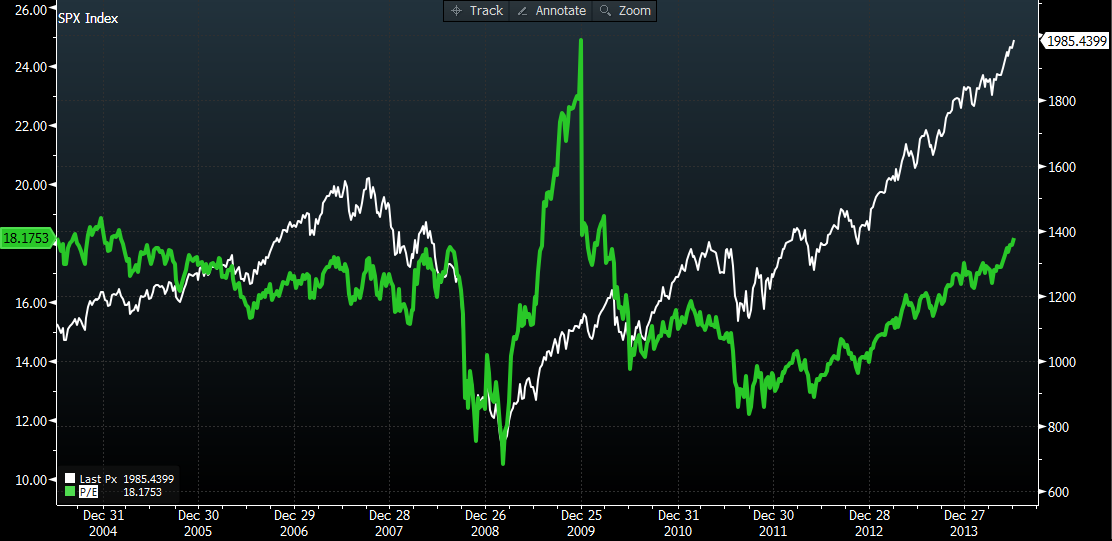

Bu durumu biraz daha anlayabilmek için PE oranı ve fiyat seviyesini karşılaştırdığım aşağıdaki grafiğe bakalım. Yeşil çizgi gene S&P 500 PE oranını, beyaz ise S&P 500 fiyat seviyesini gösteriyor. 2011’den itibaren, endeks seviyesindeki artış hızı (%80 civarı) ile PE oranındaki artış hızı (%45) birbirinden farklı. Gelir seviyelerindeki artış, fiyat artışından daha yavaş hareket etmiş. Ya da tam tersi; bu dönem boyunca fiyatlar olması gerekenden daha fazla artış göstermiş.

Dolayısıyla PE oranındaki artış, gelirlerdeki azalma değil fiyat artışı kaynaklı ve bunun nedeni de yatırımcının teorik fiyatlamadan ziyade 1 dolarlık gelir için daha fazla ödemeye razı olması. Burada üzerinde konuşmamız gereken nokta ise seviyenin kaynağı…

Bu fiyat kaynaklı artışın arkasında yatan neden ise risk alma iştahının artıyor olması. Risk alma iştahını belirleyen iki temel faktör var. Birincisi yatırımcı risk algısı, ikincisi ise diğer alternatif yatırım araçları. Bu iki faktör bizi “FED Model” olarak kabul edilen modele götürüyor. Bir üçüncü neden ise borçlanma maliyeti ve kolaylığı (likidite bolluğu). Bu üçüncü neden için S&P 500, MARGIN DEBT, KALDIRAÇ ve OLASI 2015 KRİZİ makalesini okuyabilirsin.

FED Model, Earning yield vs Treasury yield

FED modeli hisse senedi piyasasının risk alma iştahını belirleyen ve buna göre fiyatların aşırı mı yoksa gereğinden düşük değerli mi olduğunu belirleyen bir model. Modele göre hisse senedi getirisi (Earning yield) ve hazine getirisi (treasury yield) arasında bir denge mevcut. Burada hisse senedi getirisi için S&P 500 getirisi, hazine getirisi için de en likit ve benchmark olarak kabul edilen 10 yıllık tahvil getirisini referans olarak alabiliriz.

Hisse senedi getirisi hesaplaması temelde P/E oranının ters fonksiyonu, başka bir deyişle 1/(P/E) olarak hesaplanmakta. Hesaplama detayları için bu linki tıklayabilirsin.

Yukarıdaki grafikte, gerçekten de aradaki ilişki net bir şekilde belirlenmiş durumda olduğunu görebilirsin. Şuanda S&P 500 getirisi %5.5 seviyesinde ve 10 yıllık tahvil getirisi ise %2,6 seviyesinde. Hisse getirisinin tahvil getirisinden yüksek olması, FED modeline göre “hisse senedi piyasasında balon yoktur” yorumunu yapmama neden oluyor. Ama aşağıdaki grafiğe baktığımda ise zaten hiçbir zaman (en azından 2002’den beri) hisse getirisinin tahvil getirisinden yüksek olduğunu görüyorum. Yani bu modele göre hiçbir zaman balon oluşmamış dememiz gerekiyor.

Bu model, benim için daha anlamlı bir sonuç üretiyor. Bu modelin aynı zamanda risk iştahını gösterdiğini söylemiştim. Buna göre şu anda yatırımcılar hisse senedine yatırım yapmak için %5.5-%2.6= %2.9 kadar risk primi ödüyorlar.

Bu risk priminin yıllar itibariyle nasıl değiştiğine bakarsak, resim biraz daha netleşebilir. Aşağıdaki grafiğin ilk bölümü iki ayrı getiri değerlerinin (S&P 500 Earning yield ve 10 Y treasury yield) tarihsel değişimini, ikinci bölüm ise risk primini temsil eden farklarını ( Spread= S&P 500 yield-10Y treasury yield) göstermekte.

2012 yılında, Global finansal ve Avrupa borç krizi dönemlerine göre daha yüksek olan risk primi seviyesi aşağı yönlü hareketine devam etmekte görünüyor. Bu yatırımcıların risk alma iştahının azalarak devam ettiğinin bir işareti olarak algılanabilir. Artık yatırımcı, hisse senedi piyasasına yatırım için daha az risk primi istemekte. Risk primi sıfıra yaklaştığında yatırımcı artık bu risk primini almak istemeyecektir ve daha güvenli araçlara yönelecektir. Hele bir de 10 yıllık tahvil gibi güvenli liman olarak tabir edilen yatırım araçlarının getiri seviyesi yükselirse ozaman hisse senedi piyasasından çıkışlar daha sert olabilir.

Söz konusu risk alma iştahındaki değişiminin takip edilebildiği bir diğer parametre ise BBB spread parametresi. BBB spread parametresi BBB kredi derecesine sahip riskli şirketlerin çıkardığı tahvil getirisi ile 10 yıllık hazine getirisi arasındaki farkı ifade etmekte. Yukarıdaki beyaz çizgiyi temsil eden BBB spread’in 2012 itibariyle aşağı yönde hareket ettiği, yani risk alma iştahının azalarak da olsa arttığı anlaşılmakta ki bu durum hisse senedi yatırımcısının risk iştahı seviyesi ile uyumlu.

FED BU KONUDA NE YAPACAK

Geçen hafta Yellen, IMF toplantısında bir konuşma yaptı. Toplantıda Yellen, mevcut durumda yatırımcıların düşük faiz ortamı nedeniyle yüksek getirili şirket bonoları ve hisse senedi piyasasında ekstra risk aldıklarını ve Regülasyonun yüksek kaldıraç seviyesini de dikkate alarak bir sistemik risk tehdidi algıladığını ifade etti. Ancak faiz kararlarının; buna göre değil, enflasyon ve iş gücü piyasası verilerine göre alındığını, sağlıklı bir finansal sistemin (resilient financial system) çözüm olacağını ancak gerekirse faizin de balonu söndürmek için kullanılabileceğini de ekledi.

FED’in daha önceki ihtiyatlı söylemlerini düşündüğümde; FED, balon gibi finansal bir anomalinin öncelikle sağlıklı bir finansal sistem ile engellenmesi gerektiğini söylese de faiz aracının gerekirse devreye sokulabileceğinin altını çizmiş oldu bana göre.

SONUÇ

Şuanki seviye bana göre balon tehlikesi barındıracak seviyeler. Bu seviyeyi hem 10 yıllık tahvil getirisi hem de kaldıraç seviyeleri ile beraber okumak faydalı olacak. Eğer tahvil faizleri %4-5 seviyelerine yükselirse ve hisse getirisi P/E artış ile beraber bir miktar daha aşağıya gevşer ise o zaman ters yönde hareket başlayabilir. Mevcut trendin devam etmesi sonucunda oluşacak fiyat seviyesinin şimdiki seviyeden yüksek olması ve piyasanın kaldıraç seviyesi, balonun yumuşak mı söneceğini yoksa şiddetli mi patlayacağını belirleyecek. Şuanki kaldıraç seviyesi, hali hazırdaki P/E seviyesi ve risk alma iştahındaki artış trendi, ilerideki kriz olasılığını artırıyor görünmekte.

Peki piyasada bu korku seviyesini ölçen parametre(ler) mevcut mudur? Eminim aklına VIX endeksi gelmişti. VIX maalesef öncü olmaktan ziyade mevcutu gösteren bir parametre. Hangi parametrenin bu korku seviyesini ölçtüğünü bir sonraki yazımda ele alacağım.

Tartışma

Trackbacks/Pingbacks

Geri bildirim: Finansal Korku Endeksi, VIX mi CSFB mi? | finansal risk yönetimi - Temmuz 18, 2014