Amerikalıların birçok kara günleri var. Kara Pazartesi, Kara Salı, vesaire. Hangi kara gün nasıl olmuş diye öğrenmek istersen bu linki tıklayabilirsin. Benim sana kısaca anlatacağım, tarihteki en önemli dönemlerden biri olarak değerlendirilen Kara Salı, yani 1929 Buhranı ve şuanki koşulların yeni bir kara gün yaratma ihtimali.

Kaldıraç ile Yüksek Risk ve Yüksek Getiri

Tarihteki bu en büyük krizin neden çıktığını ve yeniden neden çıkabileceğini anlatabilmem için öncelikle “buying on margin” ve kaldıraç (leverage) kavramını aşağıdaki tablo ile anlatmam lazım. Bu arada bu konuda bir çok kaynak ve internet sitesi verebilirim (aşağıdaki linkleri tıklayabilirsin).

- ABD’in SPK’sı olan SEC’in sayfasında

- FINRA’nın (Financial Industry Regulatory Authority) sayfasında “buying or margin” ve karşılaşılan riskler ile alakalı güzel bilgilendirmeler mevcut.

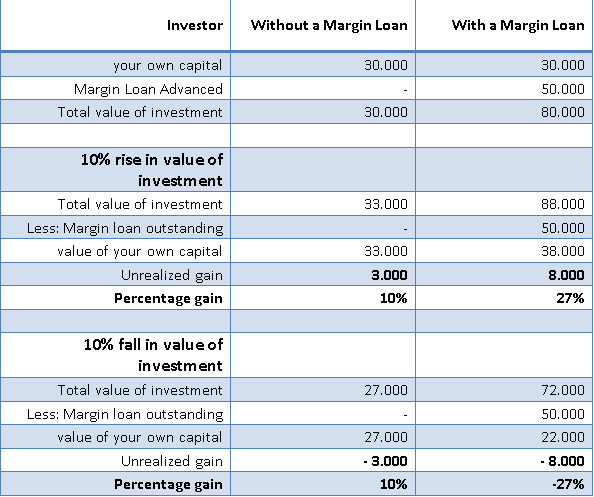

Kaldıraçlı işlem, eldeki nakit ile direk hisse senedi almak yerine borç alarak , eldeki nakitten çok daha yüksek bir miktar ile hisse senedi yatırımı yapmak demektir. Yatırım yapılmak istenen miktar ile eldeki nakit arasındaki tutar borç olarak (margin call) aracı kurumlardan alınabilir. Bu tarz yatırımların (buying on margin) amacı, risk alarak çok daha yüksek getiri elde etmek olarak değerlendirilebilir. FED’in izin verdiği margin oranı %50 civarında, ama hem yatırımcının hem de yatırım yapılan hissenin veya portföyün riskine göre bu oran artabilir.

Kaldıraçlı işlem, eldeki nakit ile direk hisse senedi almak yerine borç alarak , eldeki nakitten çok daha yüksek bir miktar ile hisse senedi yatırımı yapmak demektir. Yatırım yapılmak istenen miktar ile eldeki nakit arasındaki tutar borç olarak (margin call) aracı kurumlardan alınabilir. Bu tarz yatırımların (buying on margin) amacı, risk alarak çok daha yüksek getiri elde etmek olarak değerlendirilebilir. FED’in izin verdiği margin oranı %50 civarında, ama hem yatırımcının hem de yatırım yapılan hissenin veya portföyün riskine göre bu oran artabilir.

Aracı kurum verdiği kredi karşılığında ise yatırım yapılan portföye ipotek (collateral) koyar. Ve örneğin %25 gibi bir minimum teminat seviyesi (minimum margin requirement) belirler. Hesaptaki ipotekli hisse senedi portföyünün değeri bu seviyenin altına iner ise o zaman yatırımcıya aracı kurum tarafından “margin call” dediğimiz teminat çağrısı gelir. Nasıl hesaplandığını burada uzun uzun anlatmayacağım. Ama ilgilenenler bu linki tıklayabilir.

Bu yapı ile 100 dolarlık bir yatırım için elinde 50 doların olsa yeter. Kalan miktarı kredi olarak çekebilirsin. Yapacağın 100 dolarlık yatırım, kaldıraçlı yatırım olmuş olacak. Tabloda da görebileceğin gibi, eldeki hisse senedinin değeri %10 arttığında kaldıraçsız yani borçsuz durumda %10 kazanırken, kaldıraçlı işlem yaparsan %27 kazanıyorsun. Tam tersi durumda yani eldeki hisse senedinin %10 azalması seni %27 zarara uğratıyor. Burada kolaylık olsun diye kullanılan borcun faiz maliyetini işlem dışı bıraktım.

Gördüğün gibi kaldıraçlı işlemler diğer standart yatırımlara göre daha riskli işlemler. İşler iyiye gittiğinde daha çok kazanıyor, işler kötüye gittiğinde ise daha çok zarara maruz kalıyorsun. Başka bir deyişle riski ve getirisi yüksek bir yatırım yöntemi. Grafikte kaldıraç oranı ve portföyün değer değişimine göre kazanç ve zararın nasıl değiştiğini görebilirsin. %70’lik bir kaldıraç oranı ile yatırım yaparsan ve portföyün değeri sadece %30 değişirse tüm sermayen kadar kazanabilir veya kaybedebilirsin. Eğer Margin Call filmini izlemediyseniz muhakkak izlemenizi tavsiye ederim. Film, bir gün risk yönetimi biriminin eldeki “mortgage backed securities” portföyünün değerinin %25 azalması durumunda tüm sermayeyi kaybedeceklerini anlaması ile başlıyor.

Gördüğün gibi kaldıraçlı işlemler diğer standart yatırımlara göre daha riskli işlemler. İşler iyiye gittiğinde daha çok kazanıyor, işler kötüye gittiğinde ise daha çok zarara maruz kalıyorsun. Başka bir deyişle riski ve getirisi yüksek bir yatırım yöntemi. Grafikte kaldıraç oranı ve portföyün değer değişimine göre kazanç ve zararın nasıl değiştiğini görebilirsin. %70’lik bir kaldıraç oranı ile yatırım yaparsan ve portföyün değeri sadece %30 değişirse tüm sermayen kadar kazanabilir veya kaybedebilirsin. Eğer Margin Call filmini izlemediyseniz muhakkak izlemenizi tavsiye ederim. Film, bir gün risk yönetimi biriminin eldeki “mortgage backed securities” portföyünün değerinin %25 azalması durumunda tüm sermayeyi kaybedeceklerini anlaması ile başlıyor.

Kaldıraç Seviyeleri ve Kriz

Borsa sürekli yükselirse, yükselen borsa ile birlikte eldeki portföylerin değeri artar, artan portföy değeri sonucunda teminatın değeri artacağı için yeniden borçlanma imkanın olur ve borçlanma maliyeti de sıfıra yakın ise kaldıraç kullanarak yüksek getiriler elde edebilirsin. Tersi durumda ise yatırılan teminatın değeri hisse senedi piyasasının düşmesinden dolayı düşer ve belli bir seviyenin altına iner ise aracı kurum “margin call” yani yeni teminat çağrısı yapar. Hisse senedi piyasasının düşüşü kalıcı olur ise birçok yatırımcı zaten piyasada kaldıraçsız duruma göre çok daha fazla zarar edeceği gibi bir de teminat çağrısına da cevap vermek durumundadır. Teminat çağrısına cevap verebilmek için yatırımcılar eldeki hisse senetleri satarlar ve bu durum fiyatların iyice düşmesine ve sonunda çakılmasına neden olur. Borsa çakılır, yatırımcılar teminat çağrısına cevap veremediği için batarlar ve kriz başlar.

Zaten hem 1929 hem 2008 hem de yılında yaşanan durum tam da bu. 2008 krizi ev fiyatların şişmesi ve kaldıraçlı işlem hacimlerinin geri dönülmez seviyelere çıkması sonucunda çıkmıştı. 2008 krizini linkini tıklayarak okuyabilirsin.

1929 öncesinde şuan %50 seviyelerinde olan borçlanma oranı %90’lar civarındaydı ve bu oranlarda borçlanma imkanı bulan Amerikan vatandaşları sürekli hisse senedi piyasasına yatırım yapıyor ve yükselen borsa ile servetlerine servet katarak zenginleştiklerini düşünüyorlardı. Artan fiyat ortamı bir anda nedensiz yere tersine dönmüş, fiyatlar aşağı yönlü hareket etmeye başlamış ve kaldıraç seviyelerin anormal seviyelere çıkmasından sonra fiyat düşüşleri ile beraber teminat çağrıları birbir gelmeye başlamıştı. Sonunda piyasadaki fiyatlar dip yapmış ve oyuncuların neredeyse tamamı temerrüde düşmüş ve etkisi 10 yıl süren 1929 buhranı başlamıştı.

Bu borsa neden peki bir anda düşmeye başlar sorusuna net cevap veremiyorum. Sanırım tamamen piyasa algısının bir anda değişmesi diyebilirim. Bu durum1987 yılında Kara Pazartesi olarak anılan ve bir günde yaşanan en büyük düşüşü temsil eden (dow jones %25 düşmüştür) dönemde de yaşanmıştı. Kara Pazartesiyi, krizi öngören öncü parametreleri anlatacağım yazıda ele alacağım.

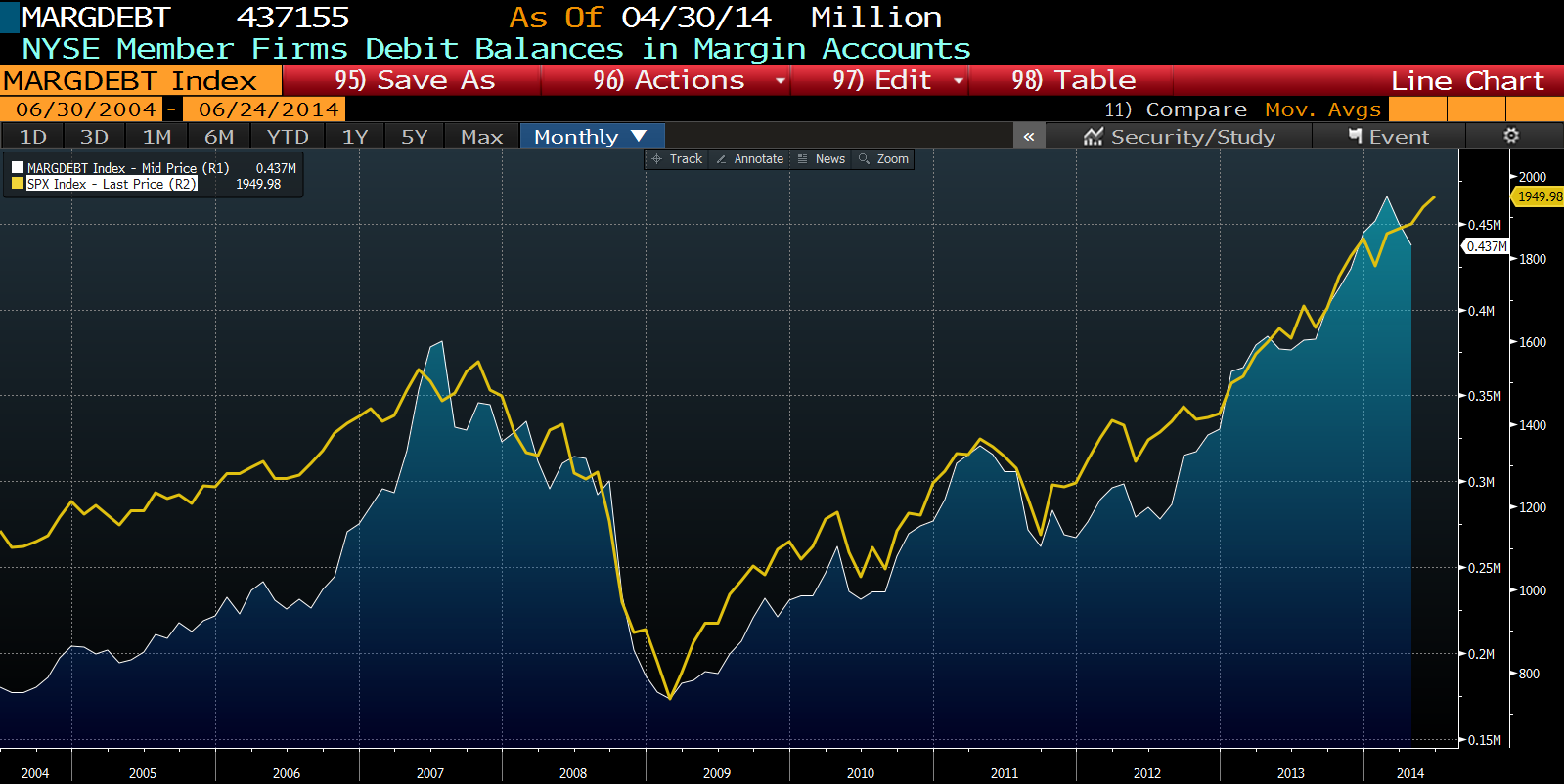

Margin Debt vs S&P 500

Şuanki koşulları Kara Salıya benzetmemin nedeni tamamen piyasadaki borç seviyesi. Grafikte de (Kaynak: Bloomberg) göreceğin üzere S&P 500 index’i (sarı çizgi) tüm zamanların en yüksek seviyesinde. Beyaz çizgi ise borç seviyesini yani margin debt seviyesini gösteriyor. Her ne kadar son dönemde bir miktar düşse de gene aynı şekilde tüm zamanların en yüksek seviyesinde görünüyor. Adeta borsanın yükselmesindeki tek neden gibi duruyor. Sonuç olarak, yatırımcılar sürekli borç alarak yatırım yapmışlar ve borç seviyesi tarihteki en yüksek noktasında.

Şuanki koşulları Kara Salıya benzetmemin nedeni tamamen piyasadaki borç seviyesi. Grafikte de (Kaynak: Bloomberg) göreceğin üzere S&P 500 index’i (sarı çizgi) tüm zamanların en yüksek seviyesinde. Beyaz çizgi ise borç seviyesini yani margin debt seviyesini gösteriyor. Her ne kadar son dönemde bir miktar düşse de gene aynı şekilde tüm zamanların en yüksek seviyesinde görünüyor. Adeta borsanın yükselmesindeki tek neden gibi duruyor. Sonuç olarak, yatırımcılar sürekli borç alarak yatırım yapmışlar ve borç seviyesi tarihteki en yüksek noktasında.

Bu grafiği FED Kararları Şirketleri Nasıl Etkiler? yazısındaki ilk grafik ile beraber okur isek margin debt rakamındaki bu devasa büyüklüğü (450 milyar USD) FED faizlerinin sıfıra yakın olması ile ilişkilendirebiliriz. Faiz oranların bu kadar düşük olması hem borçlanma maliyetini çok düşürmüş hem de yatırımcının daha cazip yatırımların (türev ürünler, emerging markets, vb) peşinde koşmasına neden olmuştur. Birçok yatırımcı da kaldıraç ile mevcut piyasada pozisyon almıştır.

Peki FED 2015 itibariyle faizleri yükseltmeye başlaması ile piyada fiyatların aşırı şiştiği algısının oluşmaya başlaması aynı döneme denk gelir ise? O zaman işte krize merhaba diyebiliriz. Umarız korkulan olmaz ve yeni bir global kriz ile karşı karşıya kalmayız. Zaten şuan da FED bu konuyu yakından takip ediyor ve faiz artışlarını ekonomiye zarar vermeyeceği bir şekilde yapmak istiyor. Ama diğer yandan da ne kadar geçikirse balon o kadar büyüyecek.

Son olarak bizim İMKB 100 (sarı çizgi) ile S&P 500 (beyaz çizgi) grafiğini (Kaynak: Bloomberg) okuyarak konuyu kapatmak istiyorum. Gördüğün gibi iki piyasa da son dönem hariç oldukça paralel seyrediyor. Son dönemdeki sapma, global likiditenin FED korkusu ile gelişmekte olan piyasalardan çıkıp gelişmiş piyasalara akması ve ABD borsalarının da bu akımdan faydalanması olarak değerlendirebiliriz. ABD borsaların çökmesi ile bize neler olacağını tahmin etmek için gerçi bu grafiğe ihtiyacımız yok.

Son olarak bizim İMKB 100 (sarı çizgi) ile S&P 500 (beyaz çizgi) grafiğini (Kaynak: Bloomberg) okuyarak konuyu kapatmak istiyorum. Gördüğün gibi iki piyasa da son dönem hariç oldukça paralel seyrediyor. Son dönemdeki sapma, global likiditenin FED korkusu ile gelişmekte olan piyasalardan çıkıp gelişmiş piyasalara akması ve ABD borsalarının da bu akımdan faydalanması olarak değerlendirebiliriz. ABD borsaların çökmesi ile bize neler olacağını tahmin etmek için gerçi bu grafiğe ihtiyacımız yok.

Bir sonraki yazım, hangi öncü parametrelerin krizi öngörebildiği ile ilgili olacak. Sevgiler.

Tartışma

Trackbacks/Pingbacks

Geri bildirim: ABD piyasalarında Fiyat Balonu Var mı? | finansal risk yönetimi - Temmuz 9, 2014

Geri bildirim: Finansal Korku Endeksi, VIX mi CSFB mi? | finansal risk yönetimi - Temmuz 18, 2014